2017年高级会计师《会计实务》热身题及答案二(4)

案例分析题四(本题10分,考核财务管理)

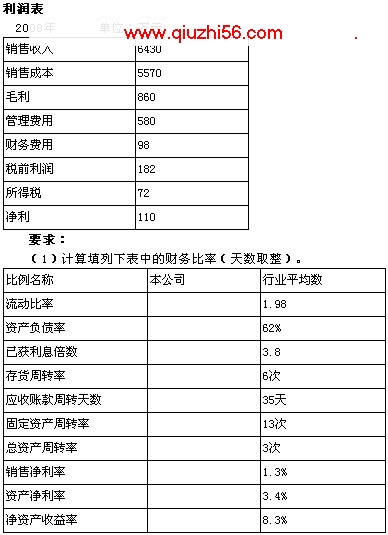

某股份公司生产一种新产品,该产品正处于创立期,2008年财务报表的主要资料如下:

资产负债表

2008年12月31日 单位:万元

(2)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。

(3)09年该公司为扩大生产规模,需要再筹集1000万元资金,有以下两个筹资方案可供选择。方案一:增发普通股,预计每股发行价格为5元;方案二:增发公司债券,按面值发行,票面年利率为8%。预计2009年可实现息税前利润420万元,09年适用的企业所得税税率为25%。问:①计算增发股票方案的下列指标:A:2009年增发普通股股份数;B:2009年全年债务利息。②计算增发公司债券方案下的2009年全年债务利息。③计算每股利润的无差异点,结合公司所处的生命周期进行筹资决策与财务战略制定。

分析与提示:

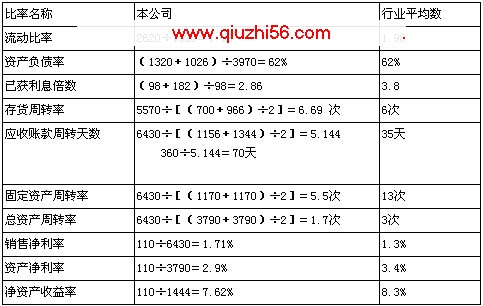

(1)计算填列下表中的财务比率(天数取整)

(2)在分析该公司可能存在的问题时,首先和行业水平进行比较,判断本公司情况是较好还是较差,然后根据指标的各因素进行分析:

第一:该公司的应收账款周转期远远高于行业平均水平,说明公司的应收账款管理欠佳,信用政策存在较多问题;

第二:该公司的固定资产周转率远远低于行业平均水平,说明固定资产投资规模可能过大,存在严重闲置或者投资不当的可能;

第三:由于应收账款和固定资产周转率表现欠佳,造成了总资产周转率低于行业平均水平;

第四:已获利息倍数低于行业平均水平,可能是由于盈利额较低造成的(公司的财务结构比率与行业平均水平相近,因此可以排除是由负债过高原因造成的);

第五:盈利额较低并不是由于销售净利率的原因(该公司的销售净利率高于行业平均水平),而是由于资产周转缓慢使得销售额较低,尚未能够形成规模效益。

提示:本问的考核点是企业财务状况的全面分析,其难点在于通过与行业财务比率进行对比,说明企业存在的问题。在回答这部分内容时,回答方案不在多,而在精,回答问题要击中要害。

(3)该公司应采取的筹资决策和财务战略:

①计算增发股票方案的下列指标:

A:2009年增发普通股股份数=10000000/5=2000000(股)=200(万股)

B:2009年全年债务利息=1026×6%=61.56(万元)

②增发公司债券方案下的2009年全年债务利息=(1026×6%+1000×8%)=141.56(万元)

③计算每股利润的无差异点,并据此进行筹资决策。

根据题意,列方程:

(EBIT-61.56)×(1-25%)/(1444+200)=(EBIT-141.56)×(1-25%)/1444

EBIT=719.16(万元)

在企业生命周期的创立期,企业的经营风险往往很高。对大多数企业来说,这时的经营风险比财务风险更为重要。企业的融资来源一般是低风险的权益资本,又由于该公司的预计息税前利润=420万元 < 每股利润无差异点的息税前利润=719.16万元;因此,可通过增发股票方式吸引风险投资者进行融资。创立期的企业的资金需求很大,公司的股利政策可偏向于低股利甚至是零股利政策。

www.qiuzhi56.com,2017年高级会计师《会计实务》热身题及答案二(4)

- 2017年高级会计师《会计实务》热身题及答案二(4)

- › 2017年银行从业资格考试《个人贷款》题 (2)

- › 2017年银行从业资格考试《风险管理》题 (1)

- › 2017年银行从业资格考试《个人贷款》题 (1)

- › 2017年银行从业资格考试《个人贷款》习题

- › 2017年银行从业资格考试《个人贷款》(5)

- › 2017年银行从业资格考试《个人贷款》(4)

- › 2017年银行从业资格考试《个人贷款》(3)

- › 2017年银行从业资格考试《个人贷款》(2)

- › 2017年银行从业资格考试《个人贷款》(1)

- › 2017年银行从业资格考试《个人贷款》(八)

- › 2017年银行从业资格考试《个人贷款》(七)

- › 2017年银行从业资格考试《个人贷款》(六)

- 在百度中搜索相关文章:2017年高级会计师《会计实务》热身题及答案二(4)

- 在谷歌中搜索相关文章:2017年高级会计师《会计实务》热身题及答案二(4)

- 在soso中搜索相关文章:2017年高级会计师《会计实务》热身题及答案二(4)

- 在搜狗中搜索相关文章:2017年高级会计师《会计实务》热身题及答案二(4)

tag: 模拟试题,试题,历年真题,题库,高级会计师考试 - 模拟试题