2017会计职称考试《中级会计实务》模拟试卷2

辅导方案 教材订购热线:010-62199365

www.qiuzhi56.com

2002.12.31

借:长期股权投资―X公司(损益调整)200*35%=70

贷:投资收益 65.5

长期股权投资-X公司(股权投资差额) 90/10/2=4.5

2002.12.31投资账面价值=550-50+100+447.57+90-187.57+70-4.5=1015.5万元

可收回金额为1000万,应补提减值准备1015.5-1000=15.5万元

借:投资收益 15.5

贷:长期股权投资-X公司(股权投资差额) 15.5

六、综合题二

1、远洋股份有限公司为工业一般纳税企业,该公司采用递延法进行所得税会计处理,所得税率33%,增值税率为17%,库存材料采用实际成本核算。该公司2006年年初未分配利润为670万元。该公司2006年度内发生如下经济业务:(1)采用分期收款方式销售产品,销售价为8000万元,本年应收取全部销售价款的25%,该产品销售成本4800万元,本年应收的款项的未收到。(2)收到处置无形资产净收益15万元,存入银行。(3)结转固定资产清理净损失68万元。(4)以银行存款支付违反税收规定的罚款2万元,非公益性捐赠支出5万元。(5)以银行存款支付按销售量计算的商标使用费5万元。(6)销售材料一批,该材料实际成本为800万元,销售价款为1500万元,款项已经收到并存入银行。(7)计提本年销售应负担的城市维护建设税45万元,其中产品销售应负担的城市维护建设税25万元。(8)计提本年应负担的教育费附加12万元,其中产品销售应负担教育费附加为7万元。(9)计提短期借款利息8万元。(10)其子公司本年度实现净利润850万元,适用的所得税率为33%,全资子公司。(11)计提管理用固定资产年折旧,该固定资产系2005年12月投入使用,其原值为440万元,折旧年限为4年,净残值为0,采用直线法计提折旧。假设税法规定该固定资产的折旧年限为2年。 (12)公司本年度发生其他管理费用20万元,已用银行存款支付。(13)计算本年所得税费用和应交所得税,结转“本年利润”和“利润分配-未分配利润”。(14)2006年资产负债表日后期间,股东会确定利润分配方案包括:第一,按当年净利润的10%提取法定盈余公积金,第二,按当年净利润的10%提取法定公益金,第三,分配现金股利300万元。要求:(1)编制2006年有关经济业务的会计分录。(2)填表。

[答案/提问]

正确答案:

①会计分录

(1)借:分期收款发出商品 4800

贷:产成品 4800

借:应收账款 2340

贷:主营业务收入 2000

应交税金-增值税(销项税额) 340

借:主营业务成本 1200

贷:分期收款发出商品 1200

(2)借:银行存款 15

贷:营业外收入 15

(3)借:营业外支出 68

贷:固定资产清理 68

(4)借:营业外支出 7

贷:银行存款 7

辅导方案 教材订购热线:010-62199365

www.qiuzhi56.com

(5)借:营业费用 5

贷:银行存款 5

(6)借:银行存款 1755

贷:其他业务收入 1500

应交税金-应交增值税(销项税额) 255

借:其他业务支出 800

贷:原材料 800

(7)借:主营业务税金及附加 25

其他业务支出 20

贷:应交税金-应交城市维护建设税 45

(8)借:主营业务税金及附加 7

其他业务支出 5

贷:其他应交款 12

(9)借:财务费用 8

贷:预提费用 8

(10)借:长期股权投资-损益调整 850

贷:投资收益 850

(11)借:管理费用 110

贷:累计折旧 110

(12)借:管理费用 20

贷:银行存款 20

(13)借:利润分配-应付普通股股利 300

贷:应付股利 300

(14)利润总额=(2000+15+1500+850)-(1200+75+825+5+8+32+130)=2090(万元)

应交所得税=(2090-110+2+5-850)×33%=375.21

(注:应交所得税=纳税所得额×税率=(会计利润+/-调整事项)×税率。

2090-110+2+5-850,其中-110是税法比会计多提的折旧;+2+5是支付违反税收规定的罚款2万元,非公益性捐赠支出5万元,税法不允许扣除,应该加回来;-850是取得的投资收益,税率相同,不用纳税。)

递延税款贷项=(220-110)×33%=36.3(万元)

所得税费用=375.21+36.3=411.51(万元)

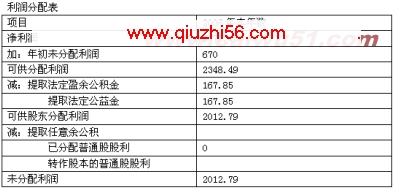

净利润=1678.49(万元)

借:所得税 411.51

贷:应交税金―应缴所得税 375.21

递延税款 36.30

借:本年利润 2686.51

贷:主营业务成本 1200

营业外支出 75

其他业务支出 825

营业费用 5

财务费用 8

主营业务税金及附加 32

管理费用 130

所得税 411.51

借:主营业务收入 2000

营业外收入 15

其他业务收入 1500

投资收益 850

贷:本年利润 4365

借:本年利润 1678.49

贷:利润分配-未分配利润 1678.49

辅导方案 教材订购热线:010-62199365

www.qiuzhi56.com

(15)借:利润分配-提取法定盈余公积 167.85

-提取法定公益金 167.85

--应付普通股股利 300

贷:盈余公积 335.70

应付股利 300

借:利润分配―未分配利润 635.70

贷:利润分配-提取法定盈余公积金 167.85

-提取法定公益金 167.85

-应付普通股股利 300

②填报利润表及利润分配表

注:分配现金股利属于日后非调整事项,虽然股东会宣告以后要作分录,但是不能调整06年利润分配表中的项目。

辅导方案 教材订购热线:010-62199365

,2017会计职称考试《中级会计实务》模拟试卷2

- 2017会计职称考试《中级会计实务》模拟试卷2

- › 2017年银行从业资格考试《个人贷款》题 (2)

- › 2017年银行从业资格考试《风险管理》题 (1)

- › 2017年银行从业资格考试《个人贷款》题 (1)

- › 2017年银行从业资格考试《个人贷款》习题

- › 2017年银行从业资格考试《个人贷款》(5)

- › 2017年银行从业资格考试《个人贷款》(4)

- › 2017年银行从业资格考试《个人贷款》(3)

- › 2017年银行从业资格考试《个人贷款》(2)

- › 2017年银行从业资格考试《个人贷款》(1)

- › 2017年银行从业资格考试《个人贷款》(八)

- › 2017年银行从业资格考试《个人贷款》(七)

- › 2017年银行从业资格考试《个人贷款》(六)

- 在百度中搜索相关文章:2017会计职称考试《中级会计实务》模拟试卷2

- 在谷歌中搜索相关文章:2017会计职称考试《中级会计实务》模拟试卷2

- 在soso中搜索相关文章:2017会计职称考试《中级会计实务》模拟试卷2

- 在搜狗中搜索相关文章:2017会计职称考试《中级会计实务》模拟试卷2

tag: 中级会计实务,试题,历年真题,题库,会计职称考试 - 会计职称考试模拟试题 - 中级会计实务