2017会计职称考试《中级会计实务》模拟试卷4

借:固定资产-客运汽车 121.2

固定资产-货运汽车 86.58

库存商品-乙商品 77.92

应交税金-应交增值税(进项税额) 90×17%=15.3

无形资产减值准备 20

贷:固定资产清理 110

无形资产 90

应交税金-应交营业税 80×5%=4

库存商品-甲商品 80

应交税金-应交增值税(销项税额) 100×17%=17

银行存款 20

编制B公司会计分录(收到补价)

(1)判断是否属于非货币交易:20/(140+100+90)=6.06%

由于收到的货币性资产占换出资产公允价值总额的比例为6.06%,低于25%,因此,这一交换行为属于非货币性交易,应按非货币性交易的原则进行会计处理。

(2)应确认的收益=20-(20/330)×(140-10+120-20+90)-(20/330)×90×20%

=-0.48(万元)

换入资产入账价值总额=(140-10)+(120-20)+90+90×17%+90×20%-100×7%-20-0.48=315.82(万元)

(3)计算确定换入资产的入账价值

机床的入账价值=315.82×〔130/(130+80+100)〕=132.44(万元)

无形资产的入账价值=315.82×(80/(130+80+100))=81.50(万元)

库存商品-甲商品=315.82×〔100/(130+80+100)〕=101.88(万元)

(4)会计分录:

借:固定资产清理 230

累计折旧 30

贷:固定资产-客运汽车 140

-货运汽车 120

借:固定资产-机床 132.44

无形资产 81.50

库存商品-甲商品 101.88

应交税金-应交增值税(进项税额) 100×17%=17

银行存款 20

营业外支出-非货币性交易损失 0.48

贷:固定资产清理 230

库存商品-乙商品 90

应交税金-应交增值税(销项税额) 90×17%=15.30

-应交消费税 90×20%=18

2、胜利股份有限公司为工业企业,该公司2005年有关资料如下:(1)资产、负债类部分账户年初、年末余额和本年发生额如下:(单位:万元)

(2)损益类部分账户本年发生额如下:(单位:万元)

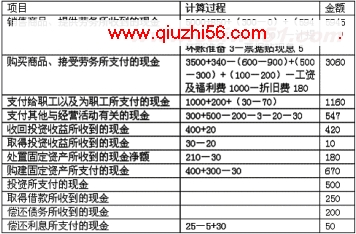

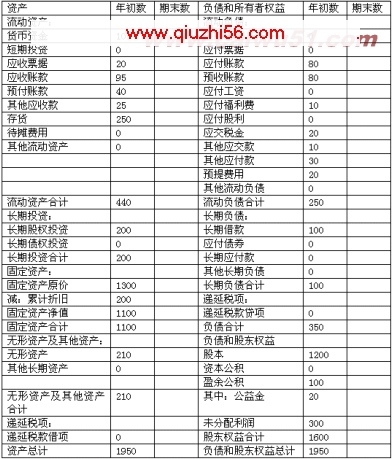

(3)其他有关资料如下: 1) 短期投资的取得及出售均以现金结算,且短期投资均不属于现金等价物 2) “制造费用”及“生产成本”科目借方发生额含工资及福利费1000万元、折旧费180万元,不含其他摊入的费用 3) “固定资产”科目借方发生额为现金购入的固定资产400万元:“在建工程”科目借方发生额 含用现金支付的资本化利息费用30万元,以及用现金支付的出包工程款270万元。 4) 应付工资与应付福利费均为生产经营人员的工资及福利费 5) “应交税金一应交增值税”科目借方发生额含增值税进项税额340万元、已交税金310万元、转出未交增值税200万元,贷方发生额 为销售商品发生的销项税额850万元;“应交税金-未交增值税”科目借方发生额为交纳的增值税180万元;“其他应交款”科目借方发生额为交纳的教育附加 6) “营业费用”及“管理费用”科目借方发生额含工资及福利费200万元、离退休人员费80万元、计提坏账准备3万元、折旧费20万元、房产税和印花税30万元以及用现金支付的其他费用467万元。 7) “财务费用”科目借方发生额 含票据贴现利息5万元以及现金支付的其他利息。 8) “投资收益”科目贷方发生额含出售股票获得的投资收益20万元以及收到的现金股利 9) “营业外支出”科目借方发生额为出售固定资产发生的净损失20万元(出售固定资产的原价1000万元、累计折旧800万元,支付的清理费用30万元,收到的价款210万元) 10) 假定该公司本期未发生其他交易或事项。要求:(1) 填列该公司资产负债表所列示项目的年初数和年末数。资产负债表(部分项目)编制单位:胜利股份有限公司 2005年12月31日 单位:万元

www.qiuzhi56.com诚信推荐:

(2) 填列该公司现金流量表所列示项目的金额现金流量表(部分项目)编制单位:胜利股份有限公司 2005年12月31日 单位:万元

[答案/[提问]

正确答案:(1)填列该公司资产负债表所列示项目的年初数和年末数。

资产负债表(部分项目)

编制单位:胜利股份有限公司 2005年12月31日 单位:万元

(2)填列该公司现金流量表所列示项目的金额

现金流量表(部分项目)

编制单位:胜利股份有限公司 2005年12月31日 单位:万元

解析:(1)594=600-6;891=900-9;预收账款据应收账款贷方数填列;预付账款据应付账款借方余额填列

(2)注意处置投资所收到的现金中不仅包括短期投资减少数400万元,还包括投资收益因出售投资而形成的收益20万元。票据贴现息在销售商品、提供劳务所收到现金中反映。

五、综合题一

1、北方股份有限公司(以下简称北方公司)为增值税一般纳税工业企业,其有关资料如下:(1)北方公司销售的产品、材料均为应纳增值税货物,适用的增值税税率为17%,产品材料价格中均不含增值税。(2)北方公司材料和产成品均按实际成本核算,其销售成本随着销售同时结转。(3)南方公司为北方公司的子公司。北方公司对南方公司的投资占南方公司有表决权资本的80%。北方公司对南方公司的投资按权益法核算。(4)北方公司2006年度资产负债表年初数如下: 资产负债表 2006年12月31日 单位:万元

(5)北方公司2006年度发生如下经济业务: 1)购入材料一批,专用发票注明的材料价款200万元,增值税34万元,材料已经入库,但货款尚未支付。假定该公司材料采用实际成本核算。 2)通过银行转账支付上述购买材料的货款及增值税234万元。 3)销售甲产品一批,该批产品的成本300万元,销售货款400万元,专用发票注明的增值税额为68万元,产品已经发出,提货单已经交给买方,货款及增值税均已收到并存入银行。 4)销售材料一批,原材料实际成本为8万元,销售价款10万元,材料已经发出,收到货款及增值税存入银行。 5)当年分配并发放职工工资66万元,其中:生产工人工资50万元,车间管理人员工资8万元,企业管理人员工资8万元。 6)南方公司2006年度实现净利润100万元,北方公司按比例确认其投资收益。 7)转让一专利权,取得转让价款20万元存入银行,该专利权的账面余额为10万元,转让专利权适用的营业税税率为5%。 8)向银行借入短期借款300万元,并用银行存款支付短期借款利息财务费用10万元。 9)12月28日偿还银行长期借款50万元(本金40万元,利息10万元)。 10)本年度计提坏账准备5万元。 11)转让设备一台,原价40万元,已提折旧10万元,取得转让收入20万元,支付清理费用5万元。现设备已清理完毕,款项已通过银行结算(假设转让设备不需交纳增值税)。 12)摊销无形资产价值5万元,计提管理用固定资产折旧10万元。 13)本年度所得税费用和应交所得税为19.14万元,实现净利润118.86万元;提取盈余公积17.83万元(含公益金5.94万元)。要求:(1)编制北方公司的有关经济业务的会计分录(各损益类科目结转本年利润以及利润分配有关的会计分录除外。除“应交税金”科目外,其余科目可不写明细科目)。(2)填列北方公司2006年12月31日资产负债表的年末数。(金额单位用万元表示)。 [答案/[提问]

正确答案:(1)编制北方公司有关经济业务的会计分录

1)购入材料一批。

借:原材料 200

应交税金-应交增值税(进项税额) 34

贷:应付账款 234

2)通过银行转账支付购买材料款。

借:应付账款 234

贷:银行存款 234

3)销售甲产品一批。

借:银行存款 468

贷:主营业务收入 400

应交税金-应交增值税(销项税额) 68

借:主营业务成本 300

贷:库存商品 300

4)销售材料一批。

借:银行存款 11.7

贷:其他业务收入 10

应交税金-应交增值税(销项税额) 1.7

借:其他业务支出 8

贷:原材料 8

5)当年分配并发放职工工资。

借:生产成本 50

制造费用 8

管理费用 8

贷:应付工资 66

借:应付工资 66

贷:银行存款 66

www.qiuzhi56.com诚信推荐:

6)南方公司2006年度实现净利润100万元,北方公司按比例确认其投资收益。

,2017会计职称考试《中级会计实务》模拟试卷4- 2017会计职称考试《中级会计实务》模拟试卷4

- › 2017年银行从业资格考试《个人贷款》题 (2)

- › 2017年银行从业资格考试《风险管理》题 (1)

- › 2017年银行从业资格考试《个人贷款》题 (1)

- › 2017年银行从业资格考试《个人贷款》习题

- › 2017年银行从业资格考试《个人贷款》(5)

- › 2017年银行从业资格考试《个人贷款》(4)

- › 2017年银行从业资格考试《个人贷款》(3)

- › 2017年银行从业资格考试《个人贷款》(2)

- › 2017年银行从业资格考试《个人贷款》(1)

- › 2017年银行从业资格考试《个人贷款》(八)

- › 2017年银行从业资格考试《个人贷款》(七)

- › 2017年银行从业资格考试《个人贷款》(六)

- 在百度中搜索相关文章:2017会计职称考试《中级会计实务》模拟试卷4

- 在谷歌中搜索相关文章:2017会计职称考试《中级会计实务》模拟试卷4

- 在soso中搜索相关文章:2017会计职称考试《中级会计实务》模拟试卷4

- 在搜狗中搜索相关文章:2017会计职称考试《中级会计实务》模拟试卷4

tag: 中级会计实务,试题,历年真题,题库,会计职称考试 - 会计职称考试模拟试题 - 中级会计实务