09年中级会计职称《财务管理》真题及答案

26. 在不存在任何关联方交易的前提下,下列各项中,无法直接由企业资金营运活动形成的财务关系有( )。

A.企业与投资者之间的关系

B.企业与受资者之间的关系

C.企业与政府之间的关系

D.企业与职工之间的关系

参考答案:ABC

答案解析:选项A是企业投资活动发生的,选项B是企业筹资活动所产生的,选项C属于分配活动,均符合题意。本题应该选择ABC。

27.下列各项中,属于企业特有风险的有( )。

A.经营风险

B.利率风险

C.财务风险

D.汇率风险

参考答案:AC

答案解析:对于特定的企业而言,企业特有风险可进一步分为经营风险和财务风险,所以本题的答案应该选择AC。

28.企业发行票面利率为i的债券时,市场利率为k,下列说法中正确的有( )。

A.若i<k,债券溢价发行

B.若i>k,债券折价发行

C.若i>k,债券溢价发行

D.若i<k,债券折价发行

参考答案:CD

答案解析:当债券的票面利率小于市场利率的时候,债券折价发行;反之,则溢价发行。

29.投资者在计算基金投资收益率时,应考虑的因素有( )。

A.年初持有基金份数

B.年末持有基金份数

C.年初基金单位净值

D.年末基金单位净值

参考答案:ABCD

答案解析:基金收益率=(年末持有份数*基金单位净值年末数-年初持有份数*基金单位净值年初数)/(年初持有份数*基金单位净值年初数),由这个公式可知,本题的答案应该是ABCD.

30.企业如果延长信用期限,可能导致的结果有( )。

A.扩大当期销售

B.延长平均收账期

C.增加坏账损失

D.增加收账费用

参考答案:ABCD

答案解析:通常,延长信用期限,可以在一定程度上扩大销售量,从而增加毛利。但是不适当地延长信用期限,会给企业带来不良后果:一是使平均收账期延长,占用在应收账款上的资金相应增加,引起机会成本增加;而是引起坏账损失和收账费用的增加。所以本题的答案是ABCD。

31. 在计算下列各项资金的筹资成本时,需要考虑筹资费用的有( )。

A.普通股

B.债券

C.长期借款

D.留存收益

参考答案:ABC

答案解析:留存收益的资本成本是不需要考虑筹资费用的。

32.企业在确定股利支付率水平时,应当考虑的因素有( )。

A.投资机会

B.筹资成本

C.资本结构

D.股东偏好

参考答案:ABCD

答案解析:确定股利支付率水平的高低,取决于企业对下列因素的权衡:(1)企业所处的成长周期;(2)企业的投资机会;(3)企业的筹资能力及筹资成本;(4)企业的资本结构;(5)股利的信号传递功能;(6)借款协议及法律限制;(7)股东偏好;(8)通货膨胀等因素。

33.下列各项中,属于上市公司股票回购动机的有( )。

A.替代现金股利

B.提高每股收益

C.规避经营风险

D.稳定公司股价

参考答案:ABD

答案解析:经营风险是企业在经营活动中面临的风险,和股票回购无关。

34.在编制现金预算时,计算某期现金余缺必须考虑的因素有( )。

A.期初现金余额

B.期末现金余额

C.当期现金支出

D.当期现金收入

参考答案:ACD

答案解析:某期现金余缺=该期可运用现金合计-该期现金支出,而当期可运用现金合计=期初现金余额+当期现金收入,所以本题的答案是ACD。

35.下列各项关于作业成本法的表述中,正确的有( )。

A.它是一种财务预算的方法

B.它以作业为基础计算成本

C.它是一种成本控制的方法

D.它是一种准确无误的成本计算方法

参考答案:BC

答案解析:作业成本法是一种成本控制的方法,所以选项A不正确,选项C正确;作业成本法是以作业为计算基础,选项B正确;从费用分配的准确性来讲,由于作业成本法采用多样化的分配标准,使成本的归属性得以提高,因此成本信息相对更为客观、真实和准确,但是并非准确无误,所以选项D不正确。

www.qiuzhi56.com 四、计算分析题(本类题共4小题,每小题5分,共20分。凡要求计算的项目,均须列出计算过程;计算结果有计量单位的,应予标明,标明的计量单位应与题中所给计量单位相同;计算结果出现小数的,除特殊要求外,均保留小数点后两位小数,百分比指标保留百分号前两位小数。凡要求解释、分析、说明理由的内容,必须有相应的文字阐述)

1.2009年3月9日,A公司发行在外普通股10000万股,股票市价为15元/股。

当日,该公司新发行了10000万份认股权证,规定每份认股权证可按10元认购1股普通股股票,且认股权证的售价与理论价值一致。

同日,甲投资者用15000元购买了该公司股票,乙投资者用15000元购买了该公司的认股权证。假定不考虑投资者的交易费用。

要求:

(1)计算发行时每份认股权证的理论价值。

(2)假定该认股权证行权时A公司股票市价为15元/股,计算全部认股权证行权后该公司的权益总价值和每股价值。

(3)当A公司股票市价为18元/股时,计算:

①甲投资者股票投资的收益率;

②乙投资者认股权证投资的收益率。

参考答案:

(1)每份认股权证的理论价值=max[(15-10)×1,0]=5(元)

(2)全部认股权证行权后该公司的权益总价值=10000×15+10000×10=250000(万元)

公司总股份=10000+10000=20000(万股)

每股价值=250000/20000=12.5(元)

(3)①甲投资者股票投资的收益率=(18-15)/15×100%=20%

或:甲投资者股票投资的收益率=[(18-15)×15000/15]/15000×100%=20%

②乙投资者每份认股权证的购买价格=发行时每份认股权证的理论价值=5(元)

乙投资者每份认股权证的出售价格=出售时每份认股权证的理论价值

=max[(18-10)×1,0]=8(元)

所以,乙投资者认股权证投资的收益率=(8-5)/5×100%=60%

或=[(8-5)×1500/5]/1500×100%=60%

2.B公司为一上市公司,适用的企业所得税税率为25%,相关资料如下:

资料一:2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。

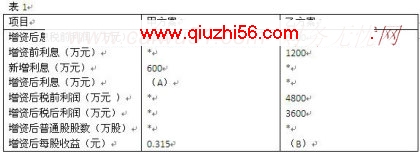

资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如表1所示:

说明:上表中“*”表示省略的数据。

要求:

(1)根据资料一计算B公司2009年的财务杠杆系数。

(2)确定表1中用字母表示的数值(不需要列示计算过程)。

(3)计算甲乙两个方案的每股收益无差别点息税前利润。

(4)用EBIT―EPS分析法判断应采取哪个方案,并说明理由。

参考答案:

(1)2009年的财务杠杆系数=2008年的息税前利润/(2008年的息税前利润-2008年的利息费用)

=5000/(5000-1200)

=1.32

(2)A=1800,B=0.30

(3)设甲乙两个方案的每股收益无差别点息税前利润为W万元,则:

(W-1800)×(1-25%)/10000=(W-1200)×(1-25%)/(10000+2000)

(W-1800)/10000=(W-1200)/12000中华 会计网校

解得:W=(12000×1800-10000×1200)/(12000-10000)=4800(万元)

(4)由于筹资后的息税前利润为6000万元高于4800万元,所以,应该采取发行债券的筹资方案,理由是这个方案的每股收益高。

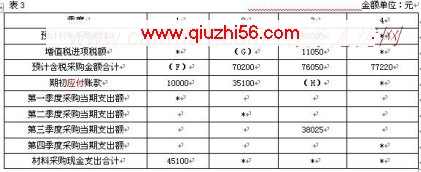

3.C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。相关预算资料如下:

资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表2所示:

说明:上表中“*”表示省略的数据。

资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中“*”表示省略的数据。

要求:

(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

参考答案:

(1)A=70200(元),B=117000(元),C=70200(元),D=18700(元),E=77220(元)

(2)F=70200(元),G=10200(元),H=35100(元)

(3)应收账款年末余额=128700×40%=51480(元)

应付账款年末余额=77220×50%=38610(元)

4.D公司为投资中心,下设甲乙两个利润中心,相关财务资料如下:

资料一:甲利润中心营业收入为38000元,变动成本总额为14000元,利润中心负责人可控的固定成本为4000元,利润中心负责人不可控但应由该中心负担的固定成本为7000元。

资料二:乙利润中心负债人可控利润总额为30000元,利润中心可控利润总额为22000元。

资料三:D公司利润为33000元,投资额为200000元,该公司预期的最低投资报酬率为12%。

要求:

(1)根据资料一计算甲利润中心的下列指标:

- 09年中级会计职称《财务管理》真题及答案

- › 2009年中级审计师考试《审计理论与实务》真题

- › 09年中级会计职称《经济法》真题及答案

- › 09年中级会计职称《财务管理》真题及答案

- › 09年中级会计职称《会计实务》真题及答案

- 在百度中搜索相关文章:09年中级会计职称《财务管理》真题及答案

- 在谷歌中搜索相关文章:09年中级会计职称《财务管理》真题及答案

- 在soso中搜索相关文章:09年中级会计职称《财务管理》真题及答案

- 在搜狗中搜索相关文章:09年中级会计职称《财务管理》真题及答案

tag: 会计职称考试历年真题,试题,历年真题,题库,会计职称考试 - 会计职称考试历年真题