2008年会计职称《中级财务管理》真题

答案:

2.已知:某公司发行票面金额为1000元、票面利率为8%的3年期债券,该债券每年计息一次,到期归还本金,当时的市场利率为10%.

要求:

(1)计算该债券的理论价值。

(2)假定投资者甲以940元的市场价格购入该债券,准备一直持有至期满,若不考虑各种税费的影响,计算到期收益率。

(3)假定该债券约定每季度付息一次,投资者乙以940元的市场价格购入该债券,持有9个月收到利息60元,然后965元将该债券卖出。计算:①持有期收益率;②持有期年均收益率。

答案:

(1)该债券的理论价值=1000×8%×(P/A,10%,3)+1000×(P/F,10%,3)=950.25(元)

(2)设到期收益率为k,则940=1000×8%×(P/A,k,3)+1000×(P/F,k,3)

当k=12%时:1000×8%×(P/A,k,3)+1000×(P/F,k,3)=903.94(元)

利用内插法可得:

(940-903.94)/(950.25-903.94)=(k-12%)/(10%-12%)

解得:k=10.44%

(3)持有期收益率=(60+965-940)/940×100%=9.04%

持有期年均收益率=9.04%/(9/12)=12.05%

答案:

(1)该债券的理论价值=1000×8%×(P/A,10%,3)+1000×(P/F,10%,3)=950.25(元)

(2)设到期收益率为k,则940=1000×8%×(P/A,k,3)+1000×(P/F,k,3)

当k=12%时:1000×8%×(P/A,k,3)+1000×(P/F,k,3)=903.94(元)

利用内插法可得:

(940-903.94)/(950.25-903.94)=(k-12%)/(10%-12%)

解得:k=10.44%

(3)持有期收益率=(60+965-940)/940×100%=9.04%

持有期年均收益率=9.04%/(9/12)=12.05%

www.qiuzhi56.com 五、综合题(本类题共2小题,第1小题15分,第2小题10分,共25分。凡要求计算的项目,均须列出计算过程:计算结果有计量单位的,应予标明,标明的计量单位应与题中所给计量单位相同;计算结果出现小数的,除特殊要求外,均保留小数点后两位小数。凡要求解释、分析、说明理由的内容,必须有相应的文字阐述)

1.甲公司是一家上市公司,有关资料如下:

资料一:2008年3月31日甲公司股票每股市价25元,每股收益2元;股东权益项目构成如下:普通股4000万股,每股面值1元,计4000万元;资本公积500万元;留存收益9500万元。公司实行稳定增长的股利政策,股利年增长率为5%.目前一年期国债利息率为4%,市场组合风险收益率为6%.不考虑通货膨胀因素。

资料二:2008年4月1日,甲公司公布的2007年度分红方案为:凡在2008年4月15日前登记在册的本公司股东,有权享有每股1.15元的现金股息分红,除息日是2008年4月16日,享有本次股息分红的股东可于5月16日领取股息。

资料三:2008年4月20日,甲公司股票市价为每股25元,董事会会议决定 ,根据公司投资计划拟增发股票1000万股,并规定原股东享有优先认股权,每股认购价格为18元。

要求:

(1)根据资料一:①计算甲公司股票的市盈率;②若甲公司股票所含系统风险与市场组合的风险一致,确定甲公司股票的贝塔系数;③若甲公司股票的贝塔系数为1.05,运用资本资产定价模型计算其必要收益率。

(2)根据资料一和资料三计算下列指标: ①原股东购买1股新发行股票所需要的认股权数;②登记日前的附权优先认股权价值;③无优先认股权的股票价格。

(3)假定目前普通股每股市价为23元,根据资料一和资料二,运用股利折现模型计算留存收益筹资成本。

(4)假定甲公司发放10%的股票股利替代现金分红,并于2008年4月16日完成该分配方案,结合资料一计算完成分红方案后的下列指标:①普通股股数;②股东权益各项目的数额。

(5)假定2008年3月31日甲公司准备用现金按照每股市价25元回购800万股股票,且公司净利润与市盈率保持不变,结合资料一计算下列指标:①净利润;②股票回购之后的每股收益;③股票回购之后的每股市价。

答案:

(1)①市盈率=25/2=12.5

②甲股票的贝塔系数=1

③甲股票的必要收益率=4%+1.05×6%=10.3%

(2)①购买一股新股票需要的认股权数=4000/1000=4

②登记日前附权优先认股权的价值=(25-18)/(4+1)=1.4(元)

③无优先认股权的股票价格=25-1.4=23.6(元)

(3)留存收益筹资成本=1.15/23+5%=10%

(4)①普通股股数=4000×(1+10%)=4400(万股)

②股本=4400×1=4400(万元)

资本公积=500(万元)

留存收益=9500-400=9100(万元)

(5)①净利润=4000×2=8000(万元)

②每股收益=8000/(4000-800)=2.5(元)

③每股市价=2.5×12.5=31.25(元)

2.某公司是一家上市公司,相关资料如下:

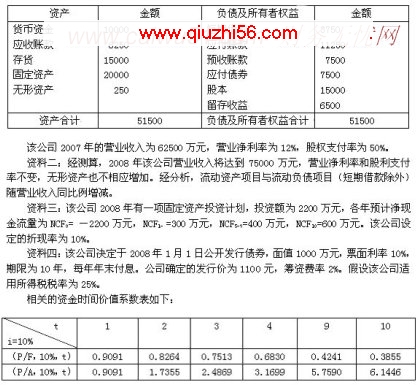

单位:万元

资料一:2007年12月31日的资产负债表如下:

要求:

(1)根据资料一计算2007年年末的产权比率和带息负债比率。

(2)根据资料一、二、三计算:①2007年年末变动资产占营业收入的百分比;②2007年年末变动负债占营业收入的百分比;③2008年需要增加的资金数额;④2008年对外筹资数额。

(3)根据资料三计算固定资产投资项目的净现值。

(4)根据资料四计算2008年发行债券的资金成本。

答案:

(1)负债合计=3750+11250+7500+7500=30000(万元)

股东权益合计=15000+6500=21500(万元)

产权比率=30000/21500×100%=139.53%

带息负债比率=(3750+7500)/30000×100%=37.5%

(2)①变动资产销售百分比=(10000+6250+15000)/62500×100%=50%

②变动负债销售百分比=(11250+7500)/62500×100%=30%

③需要增加的资金数额=(75000-62500)×(50%-30%)+2200=4700(万元)

④留存收益增加提供的资金=75000×12%×(1-50%)=4500(万元)

外部筹资额=4700-4500=200(万元)

(3)净现值

=300×(P/A,10%,4)+400×(P/A,10%,4)×(P/F,10%,4)+400×(P/F,10%,9)+600×(P/F,10%,10)-2200

=300×3.1699+400×3.1699×0.6830+400×0.4241+600×0.3855-2200

=17.93(万元)

(4)债券的资金成本=1000×10%×(1-25%)/[1100×(1-2%)]=6.96%

- 2008年会计职称《中级财务管理》真题

- › 2008年证券从业考试市场基础知识真题及答案

- › 2008年证券市场基础知识真题之判断题及答案

- › 2008年注册资产评估师《机电设备评估基础》试题

- › 2008年注册资产评估师考试《机电设备》真题及答案

- › 2008上半年银行从业《个人理财》真题(1)

- › 2008上半年银行从业《公共基础》真题(3)

- › 2008上半年银行从业《公共基础》真题(2)

- › 2008上半年银行从业《公共基础》真题(1)

- › 2008年《个人理财》考试真题及答案(23)

- › 2008年《个人理财》考试真题及答案(22)

- › 2008年《个人理财》考试真题及答案(21)

- › 2008年《个人理财》考试真题及答案(20)

- 在百度中搜索相关文章:2008年会计职称《中级财务管理》真题

- 在谷歌中搜索相关文章:2008年会计职称《中级财务管理》真题

- 在soso中搜索相关文章:2008年会计职称《中级财务管理》真题

- 在搜狗中搜索相关文章:2008年会计职称《中级财务管理》真题

tag: 会计职称考试历年真题,试题,历年真题,题库,会计职称考试 - 会计职称考试历年真题