08��CPA���ԡ���ơ����⼰��

������4��20��7��7��1�գ����ڼ�˾��Ʊ�۸��Ƿ��ϴ�ȫ��ծȯ�����˽�����еĿ�ת����˾ծȯȫ��ת��Ϊ��˾��ͨ�ɹ�Ʊ��

������5�������������£�1.��˾�����еĿ�ת����˾ծȯ�ĸ�ծ�ɷݻ���Ϊ��̯��ɱ������Ľ��ڸ�ծ��2.��˾���п�ת����˾ծȯʱ��ծȯ��������غ�ծȯ�����˻��������Լ������ʼת�ɼ۸���������ʱ�����г�����֮���Ƶ�û�и���ת��Ȩ��ծȯ�г�����Ϊ6%.3.�ڵ��ڸ�Ϣǰת�ɵģ���������Ϣ��Ӱ�죬��ծȯ��ֵ����ʼת�ɼ۸����ת��������4.����������˰Ӱ�졣

����Ҫ��

������1�������˾���п�ת����˾ծȯʱ��ծ�ɷݺ�Ȩ��ɷݵĹ��ʼ�ֵ��

������2�������˾��ת����˾ծȯ��ծ�ɷݺ�Ȩ��ɷ�Ӧ��̯�ķ��з��á�

������3�����Ƽ�˾���п�ת����˾ծȯʱ�Ļ�Ʒ�¼��

������4�������˾��ת����˾ծȯ��ծ�ɷݵ�ʵ�����ʼ�20��6��12��31�յ�̯��ɱ��������Ƽ�˾ȷ�ϼ�20��6֧�������Ϣ���õĻ�Ʒ�¼��

������5�������˾��ת����˾ծȯ��ծ�ɷ�20��7��6��30�յ�̯��ɱ��������Ƽ�˾ȷ��20��7���ϰ�����Ϣ���õĻ�Ʒ�¼��

������6�����Ƽ�˾20��7��7��1�տ�ת����˾ծȯת��Ϊ��ͨ�ɹ�Ʊʱ�Ļ�Ʒ�¼��

�����ο��𰸣�

������1����ծ�ɷݵĹ��ʼ�ֵ��200000��1.5%��0.9434+200000��2%��0.89+200000��2.5%��0.8396+200000��0.8396��178508.2����Ԫ��

����Ȩ��ɷݵĹ��ʼ�ֵ�����м۸�ծ�ɷݵĹ��ʼ�ֵ

������200000��178508.2

������21491.8����Ԫ��

������2����ծ�ɷ�Ӧ��̯�ķ��з��ã�3200��178508.2/200000��2856.13����Ԫ��

����Ȩ��ɷ�Ӧ��̯�ķ��з��ã�3200��21491.8/200000��343.87����Ԫ��

������3�����п�ת����˾ծȯʱ�Ļ�Ʒ�¼Ϊ��

�����裺���д�������������������������������196800

��������Ӧ��ծȯ������ת����˾ծȯ����Ϣ��������24347.93

������������Ӧ��ծȯ������ת����˾ծȯ����ֵ����������������200000

�������������ʱ��������������ʱ�����������������������������21147.93

������4����ծ�ɷݵ�̯��ɱ������ڸ�ծδ���ֽ�������ֵ�����踺ծ�ɷݵ�ʵ������Ϊr����ô��

ͨ��EXCEL��IRR��������ó���ʵ������r��5.93%

����20��6��12��31�յ�̯��ɱ�����200000��24347.93������1��5.93%����186068.24����Ԫ����Ӧȷ�ϵ�20��6����ʱ�������Ϣ���ã���200000��24347.93����5.93%��10416.17����Ԫ����

������˾ȷ�ϼ�20��6֧�������Ϣ���õĻ�Ʒ�¼Ϊ��

�����裺�ڽ����̡�������������10416.17

������������Ӧ����Ϣ��������������������������������3000��200000��1.5%��

������������Ӧ��ծȯ������ת����˾ծȯ����Ϣ��������7416.17

�����裺Ӧ����Ϣ������3000

�����������������������3000

������5����ծ�ɷ�20��7�����̯��ɱ���200000��24347.93+7416.17��183068.24����Ԫ����Ӧȷ�ϵ���Ϣ���ã�183068.24��5.93%��2��5427.97����Ԫ����

������˾ȷ��20��7���ϰ�����Ϣ���õĻ�Ʒ�¼Ϊ��

�����裺������á�����������������������������5427.97

������������Ӧ��ծȯ�D�D��ת����˾ծȯ��Ӧ����Ϣ����2000��200000��2%/2��

������������Ӧ��ծȯ������ת����˾ծȯ����Ϣ��������3427. 79

������6��ת������200000��10��20000����ɣ�

������˾20��7��7��1�տ�ת����˾ծȯת��Ϊ��ͨ�ɹ�Ʊʱ�Ļ�Ʒ�¼Ϊ������Ŀ˵��������Ϣ��Ӱ�죬�Ƿ��¼�в�������Ϣ�Ĵ�������

�����裺Ӧ��ծȯ������ת����˾ծȯ����ֵ����200000

�������������ɱ�����������������������������������������20000

������������Ӧ��ծȯ������ת����˾ծȯ����Ϣ����������13503.97

�������������ʱ������D�D�����ʱ���������166496.03

www.qiuzhi56.com 3.�ɷ�����˾�������³ơ���˾����ϵ�������õ��������й�˾��ʵ����ҵ���ƹ�������A��B��C��D�ĸ���ҵ�����ֱ�������ͬ�ļ��õ�����ÿһ��ҵ��Ϊһ���ʲ��顣��˾�й��ܲ��ʲ��Լ�A��B��C��D�ĸ���ҵ�����������£�

������1����˾���ܲ��ʲ�Ϊһ���������ݴ����豸���ɱ�Ϊ1500��Ԫ��Ԥ��ʹ������Ϊ20�ꡣ��20*8��ĩ���������ݴ����豸�������ֵΪ1200��Ԫ��Ԥ��ʣ��ʹ������Ϊ16�ꡣ�������ݴ����豸����A��B��C������ҵ�����������������ڼ����Ѿ��������ڼ�ֵ����

������2��A �ʲ���Ϊһ�����ߣ�����������X��Y��Z����������ɡ������������ijɱ��ֱ�Ϊ4000��Ԫ��6000��Ԫ��10000��Ԫ��Ԥ��ʹ������Ϊ8�ꡣ��20*8��ĩ��X��Y��Z�����������ֵ�ֱ�Ϊ2000��Ԫ��3000��Ԫ��5000��Ԫ��Ԥ��ʣ��ʹ������Ϊ4�ꡣ���ڲ�Ʒ�������������ͬ���Ʒ����Ʒ��������½���20*8��ȱ������½���45%��

��������A�ʲ��飨����������ܲ��ʲ�����ͬ��δ��4����ֽ���������Ԥ�Ⲣ���ʵ������������ֺ�˾Ԥ��A�ʲ���δ���ֽ�������ֵΪ8480��Ԫ����˾������Ԥ��A�ʲ��鹫�ʼ�ֵ��ȥ���÷��ú�ľ����X��Y��Z�����������������ֽ����������Ҳ��Ԥ��X��Y��Z�������Ե�δ���ֽ�������ֵ����˾����X�������ʼ�ֵ��ȥ���÷��ú�ľ���Ϊ1800��Ԫ����������Y��Z�������ʼ�ֵ��ȥ���÷��ú�ľ��

������3��B�ʲ���Ϊһ�������ߣ��ɱ�Ϊ1875��Ԫ��Ԥ��ʹ������Ϊ20�ꡣ��20*8��ĩ���������ߵ������ֵΪ1500��Ԫ��Ԥ��ʣ��ʹ������Ϊ16�ꡣB�ʲ���δ���ּ�ֵ����

��������B�ʲ��飨����������ܲ��ʲ�����ͬ��δ��16����ֽ���������Ԥ�Ⲣ���ʵ������������ֺ�˾Ԥ��B�ʲ���δ���ֽ�������ֵΪ2600��Ԫ����˾������Ԥ��B�ʲ��鹫�ʼ�ֵ��ȥ���÷��ú�ľ��

������4��C�ʲ���Ϊһ�������ߣ��ɱ�Ϊ3750��Ԫ��Ԥ��ʹ������Ϊ15�ꡣ��20*8��ĩ���������ߵ������ֵΪ2000��Ԫ��Ԥ��ʣ��ʹ������Ϊ8�ꡣ����ʵ�ֵ�Ӫҵ����ԶԶ����Ԥ�ڣ�C�ʲ�����ּ�ֵ����

��������C�ʲ��飨����������ܲ��ʲ�����ͬ��δ��8����ֽ���������Ԥ�Ⲣ���ʵ������������ֺ�˾Ԥ��C�ʲ���δ���ֽ�������ֵΪ2016��Ԫ����˾������Ԥ��B�ʲ��鹫�ʼ�ֵ��ȥ���÷��ú�ľ��

������5��D�ʲ���Ϊ�¹��������С�ҵ�ı���˾��20*8��2��1�գ���˾���ҹ�˾ǩ��<��Ȩת��Э��>����˾��9100��Ԫ�ļ۸����ҹ�˾���еı���˾70%�Ĺ�Ȩ��4��15�գ�������Ȩת��Э�龭��˾��ʱ�ɶ������ҹ�˾�ɶ�������4��25�գ���˾֧��������ת�ÿ5��31�գ�����˾��ѡ�˶��»ᣬ��˾�����Ķ���ռ�������ϣ����չ�˾�³̹涨������;�Ӫ�����趭�»�������ϳ�Ա����ͨ�������ձ���˾�ɱ��Ͼ��ʲ��Ĺ��ʼ�ֵΪ12000��Ԫ����˾���ҹ�˾�ڸ����ǰ�����ڹ�������ϵ��D�ʲ��鲻���ڼ�ֵ����

������20*8��12��31�գ�����˾�ɱ��Ͼ��ʲ����չ����յĹ��ʼ�ֵ��������������ֵΪ13000��Ԫ����˾���ư����������ڵ�D�ʲ���Ŀ��ջؽ��Ϊ13500��Ԫ��

������6�������������£�

����1.�����ܲ��ʲ����Լ�A��B��C���ʲ�������ʲ�����������ƽ���������۾ɣ�Ԥ�ƾ���ֵ��Ϊ�㡣

����2.�������ݴ����豸���ʲ���������ֵ��ʣ��ʹ�����ް���Ȩƽ������������ֵ�������з��䡣

����3.���������������⣬�������������ء�

����Ҫ��

������1�������˾20*8��12��31�յ������ݴ����豸��A��B��C�ʲ��鼰�����ɲ���Ӧ����ļ�ֵ�ʽ���ۣ���������ػ�Ʒ�¼�������˾�������ݴ����豸��A��B��C�ʲ��鼰�����ɲ�����20*9���Ӧ������۾ɶ������������������ڴ������8ҳ����˾20*8���ʲ���ֵ����20*9���۾ɼ�������ڡ�

������2�������˾20*8��12��31������Ӧ����ļ�ֵ������������صĻ�Ʒ�¼��

�����ο��𰸣�

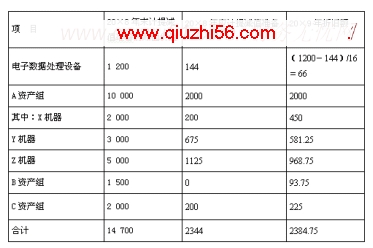

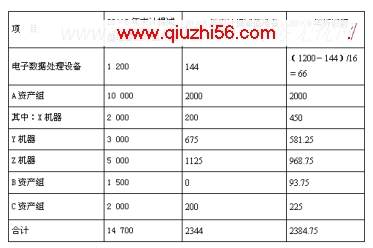

�裺�ʲ���ֵ��ʧ���ܲ��ʲ� 144

�����������������������豸X 200

�����������������������豸Y 675

�����������������������豸Z 1125

����������������������C�ʲ��� 200

�������������������������̶��ʲ���ֵ�� 2344

����2009�����¸���ĿӦ�ü�����۾ɽ�

�����ܲ��ʲ�2009�������۾ɽ���1200��144��/16��66����Ԫ��

�����豸X2009�������۾ɽ�1800/4��450����Ԫ��

�����豸Y2009�������۾ɽ�2325/4��581.25����Ԫ��

�����豸Z2009�������۾ɽ�3875/4��968.75����Ԫ��

����B�ʲ���2009�������۾ɽ�1500/16��93.75����Ԫ��

����C�ʲ���2009�������۾ɽ�1800/8��225����Ԫ��

��2��������9100��12000��70%��700��Ԫ��

�����ϲ�������ȷ�ϵ���������700/70%��1000��Ԫ��

������˾�����������ʲ��������ֵ��13000+1000��14000��Ԫ�����ջؽ��Ϊ13500��Ԫ��Ӧ�����ֵ500��Ԫ��

������˾20��8��12��31������Ӧ����ļ�ֵ����500��70%��350����Ԫ��

�����裺�ʲ���ֵ��ʧ 350

������������������ֵ�� 350

www.qiuzhi56.com

�ġ��ۺ�����������2�⣬��1С��18�֣���2С��18�֣���36�֡����еĽ�λ����Ԫ��ʾ����С���ģ�������λС������λС�����������롣�������漰�����ڹ�ȨͶ�ʡ���Ŀ�ģ�Ҫ��д����ϸ��Ŀ���ڴ�����Ͻ�𣬴������������Ч����

����1.��˾Ϊ���й�˾���ù�˾�ڲ���Ʋ����ڶ���20*7��Ȳ�����������ʱ�������½�������Ļ�ƴ���������ʣ�

������1�������»�������˾20*7��9��30�����ҹ�˾ǩ��һ��ɳ��������ۺ�ͬ���������ڳ����İ칫�÷�ת�ø��ҹ�˾����ͬԼ�����칫�÷�ת�ü۸�Ϊ6200��Ԫ���ҹ�˾Ӧ��20*8��1��15��ǰ֧�����������˾ӦЭ���ҹ�˾��20*8��2��1��ǰ��ɰ칫�÷�����Ȩ��ת��������

��08��CPA���ԡ���ơ����⼰��- ��һƪ��08��CPA���ԡ���ơ����⼰��

- 08��CPA���ԡ���ơ����⼰��

- › 08��CPA���ԡ�����ɱ����������⼰��

- › 08��CPA���ԡ����÷������⼰��

- › 08��CPA���ԡ���ơ����⼰��

- › 08��CPA���ԡ���ơ����⼰��

- �ڰٶ�������������£�08��CPA���ԡ���ơ����⼰��

- �ڹȸ�������������£�08��CPA���ԡ���ơ����⼰��

- ��soso������������£�08��CPA���ԡ���ơ����⼰��

- ���ѹ�������������£�08��CPA���ԡ���ơ����⼰��

tag: ע����ʦ�����������⣬���⣬�������⣬��⣬ע����ʦ���� - ע����ʦ������������

- �� 2012��ע����ʦȫ��ͳһ���ԡ�˰����

- �� 2012��ע����ʦ���ԡ�����ɱ�������

- �� 2006��ע����ʦȫ��ͳһ���ԡ���ơ�

- �� 2005��ע����ʦȫ��ͳһ���ԡ���ơ�

- �� 2004��ע����ʦȫ��ͳһ���ԡ���ơ�

- �� 2003��ע����ʦȫ��ͳһ���ԡ���ơ�

- �� 2002��ע����ʦȫ��ͳһ���ԡ���ơ�

- �� 2006��ע����ʦȫ��ͳһ���ԡ���ơ�

- �� 2005��ע����ʦȫ��ͳһ���ԡ���ơ�

- �� 2004��ע����ʦȫ��ͳһ���ԡ���ơ�

- �� 2009��ע����ʦ����˾ս������չ���

- �� 2004��ע����ʦȫ��ͳһ���ԡ����÷�

- �� 2005��ע����ʦȫ��ͳһ���ԡ�˰����

- �� 2004��ע����ʦȫ��ͳһ���ԡ���ơ�

- �� 2003��ע����ʦȫ��ͳһ���ԡ�˰����

- �� 2009��ע����ʦ����ơ��������⼰��

- �� 08��CPA���ԡ���ơ����⼰��

- �� 2002��ע����ʦȫ��ͳһ���ԡ�˰����

- �� 2005��ע����ʦȫ��ͳһ���ԡ����÷�

- �� 2008��ע����ʦ���ԡ���ơ���������